鑫闻界|净息差远超行业均值,济宁银行股权缘何7折拍卖仍遇冷?

鑫闻界 昨天13:30 2477

齐鲁晚报·齐鲁壹点记者 黄寿赓 实习生 李名洋

12月10日,尽管起拍价已是评估价的7折,但济宁银行1000万股股权及孳息在阿里拍卖平台拍卖仍流拍。作为知名净息差高分选手,济宁银行近年来业绩跑出加速度,今年前三季度净利润增速达14.70%,居于省内城商行第一梯队。高增长背后,济宁银行互联网贷款业务占个人贷款比例较高,对风险治理水平提出更高要求的同时,“助贷新规”下,未来展业也面临更大压力。东方金诚称,受互联网贷款监管政策变化和市场环境影响,济宁银行互联网贷款业务规模增速放缓;该行信用贷款和保证贷款占比较高,信用风险缓释管理存在一定压力。

打7折一拍遇冷

上次成交价低至5.6折

上午10:00,阿里拍卖平台,济宁银行1000万股股权及孳息拍卖结束,因无人报名最终流拍。根据拍卖公告,该部分资产评估价为2445.75万元,即2.45元/股;起拍价为1712.03万元,相当于打了7折,折合每股1.71元。Wind数据显示,对应评估基准日,济宁银行每股净资产为3.79元,以此计算,起拍价刚到每股净资产的45%。

公开信息显示,济宁银行于2006年8月在原济宁市城市信用社的基础上组建开业,2009年更为现名。自成立以来,济宁银行多次进行增资扩股,注册资本从最初的2.16亿元,一路增加至当前的40.91亿元。目前,济宁市财政局为其第一大股东,持股比例14.99%,齐鲁银行股份有限公司、济宁城投控股集团有限公司居于之后,持股比例相近,分别为11.36%、11.33%,济宁能源发展集团有限公司持股比例也超5%,为6.07%,最后三家企业皆为济宁市管国企。

本次拍卖的股权原持有人为黄淮海投资控股集团有限公司(简称“黄淮海投资”),该公司成立于1996年,注册资本5000万元,目前全部由自然人持股,主营业务涉及能源、矿产、文旅、房地产行业。2013年底,黄淮海投资首次参股济宁银行,此后经历增资、退出、再次参股,目前,黄淮海投资对济宁银行实缴出资7911.49万元,持股比例2.40%。

2024年以来,黄淮海投资屡次被大额执行,当前正在执行的金额累计达2.64亿元。受资金压力影响,黄淮海投资所持有的济宁银行股权已经历多轮处置。去年8月,7911.49万股以1.63亿元的价格挂上京东拍卖平台,但一拍流拍,降价3260余万元再挂,但不久即暂缓拍卖。

此后,黄淮海投资所持有的济宁银行股权被分拆处置。今年9月23日,2000万股及孳息现身阿里拍卖平台,评估价4891.50万元,起拍价3424.05万元,总体打七折,无人出价最终流拍;第二次拍卖,该部分资产起拍价降至2739.24万元,较评估价约打5.6折,折合每股1.37元,约为每股净资产的36.15%,济宁本地企业山东晟航志业经贸有限公司(简称“晟航志业”)以起拍价接盘。

近年业绩“加速跑”

净息差远超行业均值

尽管在拍卖场上,济宁银行资产想要出手略费周折,但在经营数据上,该行增速却较为亮眼。

Wind数据显示,2022年-2024年,济宁银行资产总额分别为1695.37亿元、2035.17亿元、2376.96亿元,增速分别达到14.23%、20.05%、16.79%;对应净资产107.96亿元、129.53亿元、142.13亿元,增速分别为6.98%、20.03%、9.72%。同期,济宁银行实现营收39.76亿元、50.94亿元、56.92亿元,对应归属净利润9.80亿元、11.13亿元、13.14亿元,增速分别为8.25%、13.44%、18.10%。

2025年,济宁银行在资本金补充方面迎来富足一年,增资8亿,注册资本由约32.9亿增至约40.9亿,启动此前20亿元永续债赎回程序之前,完成了30亿元永续债发行。

截至今年9月末,济宁银行资产总额达2758.81亿元,同比增长19.48%,净资产来到207.73亿元,同比大增47.90%;存、贷余额达到2264.94亿元、1543.12亿元,分别较上年末增长16.85%、14.96%。前三季度,济宁银行实现营业收入47.00亿元,同比增长12.61%,录得归属净利润12.12亿元,同比增长14.70%。

回顾过去三年,可以看出,济宁银行净利润始终保持高速增长,仅2022年增速低于10%。作为衡量银行盈利能力的核心指标,济宁银行净息差高企与其亮眼的净利润直接挂钩。过去3年,济宁银行净息差分别为2.95%、3.19%、2.92%,同期,我国商业银行净息差持续下滑,2022年底为1.91%,2024年底已降至1.52%,对比之下,济宁银行净息差不仅远超行业均值,在2023年还出现了逆势增长。2025年6月末,济宁银行净息差继续逆势上涨至2.95%,同期行业均值为1.42%,已超2倍。

互联网贷款占比较高

助贷新规实施影响几何

银行想要获取较高息差,往往意味着要在负债端降低成本,降低存款利息支出,在资产端则要提升贷款规模及收益率。之于中小银行,在降低存款利率方面并无优势,而在个人消费信贷、小微企业贷款、互联网金融等领域或有更强竞争力。

对照济宁银行,在其总资产突破2000亿元的2023年,该行个人贷款余额为544.10亿元,占比为46.02%,2024年,个人贷款余额增长至535.06亿元,占比为39.68%。2025年6月末,济宁银行个人贷款规模进一步增至547.98亿元,占比为37.89%,其中,互联网贷款余额为339.01亿元,较年初增长3.24%,占该行个人贷款业务的60%左右。

大公国际出具的《济宁银行主体与相关债项2024年度跟踪评级报告》则指出,互联网渠道是济宁银行个人贷款重要的展业渠道,截至2024年3月末,济宁银行个人贷款总额498.09亿元,其中,互联网贷款规模为284.31亿元。互联网贷款中,联合贷款中公司发放的贷款余额64.79亿元、助贷业务余额219.26亿元,助贷业务占比超77%。

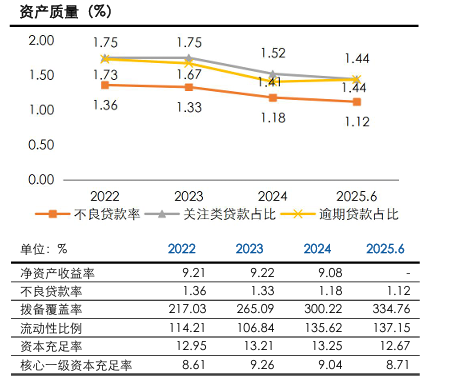

需要注意的是,个人贷款、互联网贷款占比较高虽然能带来较可观的资产收益率,但对银行的风险治理水平也提出了更高的要求。东方金诚在《评级报告》中指出,该行不良贷款主要来源于制造业、批发和零售业和互联网贷款,主要采取核销和现金清收的方式处置不良贷款。得益于较大的不良贷款处置力度,该行不良贷款率小幅下行,截至2025年6月末为1.12%,较2022年末降低0.24个百分点。同时,由于该行贷款减值准备计提力度不断加大,拨备覆盖率持续上升,2025年6月末为334.76%,较2022年末上升117.73个百分点。

此外,今年10月1日起实施的《关于加强商业银行互联网助贷业务管理 提升金融服务质效的通知》(简称“助贷新规”)也为商业银行互联网贷款展业加上了“紧箍咒”。“助贷新规”要求,贷款综合融资成本(含增信服务费)不得超过24%,须与贷款本金回收进度挂钩收费;商业银行需对平台运营机构、增信服务机构实行名单制管理,名单需通过官网、APP等渠道动态公示,禁止与名单外机构合作。

9月22日,济宁银行在官网对互联外贷款合作、催收机构名单进行了公告,包含7家头部互联网金融集团以及8家催收公司。尽管“助贷新规”要求更严格,但针对互联网贷款业务的投诉仍时有出现,据黑猫投诉数据,截至12月10日,涉及“济宁银行”关键词的投诉超百条,主要集中于催收及利率纠纷。今年5月,济宁银行泰安分行还曾因贷款 “三查”不到位被罚款35万元。

东方金诚称,受互联网贷款监管政策变化和市场环境影响,济宁银行互联网贷款业务规模增速放缓;随着业务的快速发展,近年来该行存在一定资本补充压力;该行信用贷款和保证贷款占比较高,信用风险缓释管理存在一定压力。

按照惯例,银行股权资产在一拍流拍后,多数会降价进行第二次拍卖。济宁银行这1000万股股权及孳息二拍降价幅度几何、能否成功拍出、是否还是晟航志业接盘,齐鲁晚报·齐鲁壹点将继续关注。

责任编辑:赵婉莹

热门评论 我要评论 微信扫码

移动端评论

暂无评论